La réserve financière en portage salarial

Une société de portage salarial est soumise à de nombreuses obligations. Parmi elles, il y a l’obligation de mettre en place une réserve financière pour ses salariés portés. Souvent incomprise et méconnue, cette réserve est, en réalité, le filet de sécurité mis de côté chaque mois par la société de portage salarial pour pallier une baisse de la rémunération de son consultant porté. Elle permet aussi de financer les indemnités de la fin de son contrat de travail.

Bien qu’elle n’apparaisse pas sur la simulation de salaire ou la fiche de paie du salarié porté, la réserve financière est prise en compte dans sa rémunération. Elle figure obligatoirement sur le relevé de compte d’activité et son montant est garanti par l’AGS (Garantie des Salaire).

A quoi sert cette réserve ? Quel est son montant et dans quels cas peut-on la débloquer ? Pour y voir plus clair, nous allons vous expliquer tout ce que vous devez savoir sur la réserve financière en portage salarial.

Qu’est-ce que la réserve financière en portage salarial ?

En portage salarial, la réserve financière est, avant tout, une obligation légale définie par l’article 21 de la convention collective du portage salarial adoptée le 21 mars 2017 et entrée en vigueur le 1er juillet 2017.

« Une réserve financière définie comme suit :

– Pour les salariés en contrat à durée déterminée, une indemnité de précarité équivalente à 10% conformément à l’article L. 1243-8 du code du travail qui sera versée à l’issue du contrat de travail.

– Pour les salariés en contrat à durée indéterminée, une réserve égale à 10% du salaire de base de la dernière mission est constituée sur le compte d’activité… »

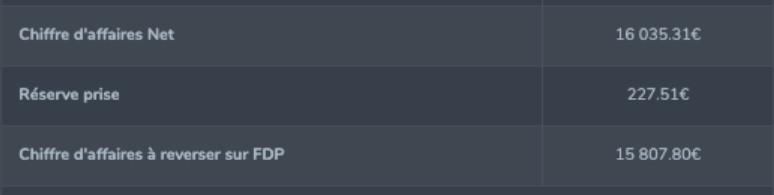

La réserve financière en portage salarial est constituée d’un pourcentage prélevé chaque mois sur le chiffre d’affaires mensuel réalisé par un salarié porté et temporairement mis de côté en provision sur son compte d’activité. Son but est de financer une éventuelle baisse, voire une absence, de rémunération du salarié en portage salarial entre deux missions ou les indemnités de la fin de son contrat de travail.

La réserve financière est donc une part du chiffre d’affaires mise de côté, par la société de portage salarial, que le salarié porté peut débloquer à tout moment s’il remplit les conditions prévues dans la convention collective. Même si le salarié porté n’utilise pas sa réserve, Il récupèrera cette somme, quoi qu’il arrive, à la fin de la relation contractuelle avec sa société de portage salarial.

Tant qu’elle n’est pas utilisée, la réserve financière ne peut figurer pas sur la fiche de paie du consultant pour des raisons légales. La somme disponible doit toutefois obligatoirement être inscrite dans son relevé de compte d’activité. La somme provisionnée chaque mois par l’entreprise de portage salarial est réglementée. Son montant varie selon que vous êtes en CDD ou en CDI.

Quel montant mettre dans la réserve financière en portage salarial ?

La part du chiffre d’affaires à mettre en réserve dépend de la nature du contrat de travail signé avec l’entreprise de portage à savoir un contrat à durée déterminée (CDD) ou un contrat à durée indéterminée (CDI).

Dans le cas d’un CDD

Pour un salarié porté en contrat à durée déterminée, la convention précise qu’une indemnité de précarité de 10% doit être mise en réserve sur le compte d’activité. Cette indemnité est égale à 10 % de la rémunération totale brute versée au salarié conformément à l’article L. 1243-8 du code du travail.

Dans le cas d’un CDI

Pour un salarié porté en contrat à durée indéterminée, la part du chiffre d’affaires mise en réserve chaque mois correspond à 10% du salaire de base de la dernière mission. Le salaire de base ne comprend pas les indemnités de congés payés, ni la prime d’apporteur d’affaires de 5%.

Si la nature du contrat de travail du salarié modifie le montant à mettre en réserve, il va également en modifier les conditions d’accès. En effet, selon le type de contrat, la réserve financière n’a pas le même rôle.

Comment débloquer sa réserve financière en portage salarial ?

Comme nous l’avons vu, les conditions d’accès à la réserve en portage salarial ne sont pas les mêmes selon la nature du contrat de travail. Dans le cadre d’un CDD, elle ne sert qu’à financer les indemnités de fin de contrat. Le salarié porté ne peut donc y avoir accès qu’à ce moment-là.

Dans le cadre d’un CDI, la situation est un peu différente. Si elle sert également à financer les indemnités de fin de contrat dans le cadre d’une éventuelle rupture conventionnelle, le salarié porté peut également y avoir accès à tout moment par exemple entre deux missions comme le précise l’article 22.2 de la convention collective.

Dans ce cas, la somme versée prend la forme d’une allocation de prospection qui est versée en période d’intermission. Elle permet au consultant d’obtenir un revenu pendant les périodes où il développe son activité et où il recherche de nouveaux clients.

Dans les deux cas, c’est au moment où elle est versée que la réserve financière apparaît sur la fiche de paie.

Une réserve financière légale garantie par l’Etat

Toute société de portage salarial est tenue de fournir, à ses salariés portés, un relevé de compte d’activité mensuel. Ce document garantit au salarié porté de pouvoir bénéficier de sa réserve financière légale même en cas de défaillance de la société de portage.

En effet, le relevé de compte d’activité engage l’AGS (Association pour la gestion du régime de Garantie des créances des Salariés), en dernier ressort, à verser la somme présente sur la réserve financière légale en cas de défaut de l’entreprise de portage. Les assureurs, au travers de la garantie financière obligatoirement souscrite par une entreprise de portage salarial, réclament également ce document pour rembourser l’intégralité de la réserve financière légale en cas de litige.

Une précision importante est nécessaire. L’AGS ne couvre que le montant de la réserve financière légale et obligatoire définie par la convention collective du portage salarial soit 10% de la rémunération brute car elle fait partie de la rémunération du salarié porté. Cette garantie ne s’applique donc pas pour les montants en plus laissés en réserve sur le compte d’activité.

Conclusion

Pour conclure, la mise en place d’une réserve financière est une obligation légale en vigueur depuis 2017. Son but est de protéger le salarié porté en cas de baisse ou d’absence de rémunération. Chaque mois, elle s’élève à 10% de la rémunération totale versée ou 10% du salaire de base de la dernière mission en fonction de la nature du contrat de travail signé (CDD ou CDI).

Si elle ne sert qu’à financer les indemnités légales de fin de contrat en CDD, son rôle évolue dans le cas d’un CDI. En effet, elle peut aussi bien financer une éventuelle rupture conventionnelle ou être débloquée à tout moment par exemple entre deux missions ou lorsque vous souhaitez prendre des congés. Elle prend alors la forme d’une allocation de prospection qui aide le consultant à développer son activité pendant la recherche d’un nouveau client.

Dans tous les cas, la réserve financière revient au consultant porté. Elle doit obligatoirement figurer dans le relevé de compte d’activité et elle est garantie par l’Etat en cas de défaillance.