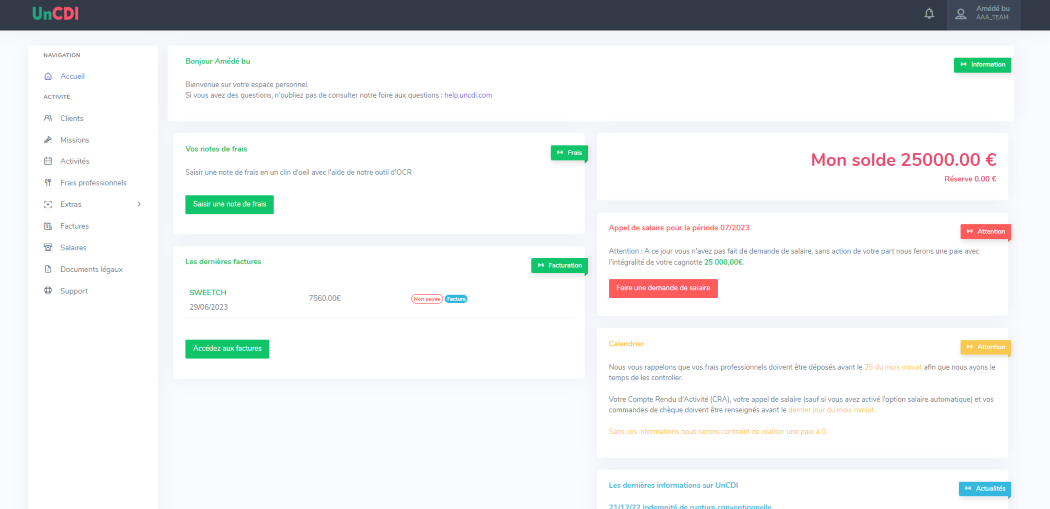

Société de portage très pratique! C'est plaisant de pouvoir gérer sans passer de coup de fil, comme créer ses factures ou commander ses chèques-cadeaux en toute autonomie. Dans mon ancienne société de portage, il fallait passer des coups de fils pour chaque mouvement..

Freelance depuis longtemps, je me suis inscrit chez UNCDI depuis avril 2022, pour retrouver les avantages du statut de salarié. Je devais aller chez un autre portage, ce qui m'a fait changer d'avis, c'était la facilité du site de UNCDI et les coûts d'utilisation. Le peu de soucis que j'ai eu, ont vite été résolus. Ils sont très réactif. Ticket restaurant, heure supplémentaire, frais professionnels sont un +. Je recommande...

Merci à toute l'équipe ainsi qu'à Marine pour son aide et le dépannage rapide. J'avais besoin d'une société de portage en urgence et grâce à eux tout c'est passé de manière fluide. L'interface est très complet, ce fut simple et rapide. Merci à vous!

Chapeau pour avoir réussi à transformer le portage salarial en outil SaaS, les fonctionnalités sont très bonnes malgrés quelques bugs par ci par là, mais rien de méchant. Je recommande vivement pour ceux qui préfèrent l'autonomie dans leur facturation, leur contrat de prestation, leur versement de salaire...

Nouveau dans le domaine du freelance "influenceur" j'ai voulu trouver un service complet qui me permette de rester autonome dans les échanges avec mes clients.

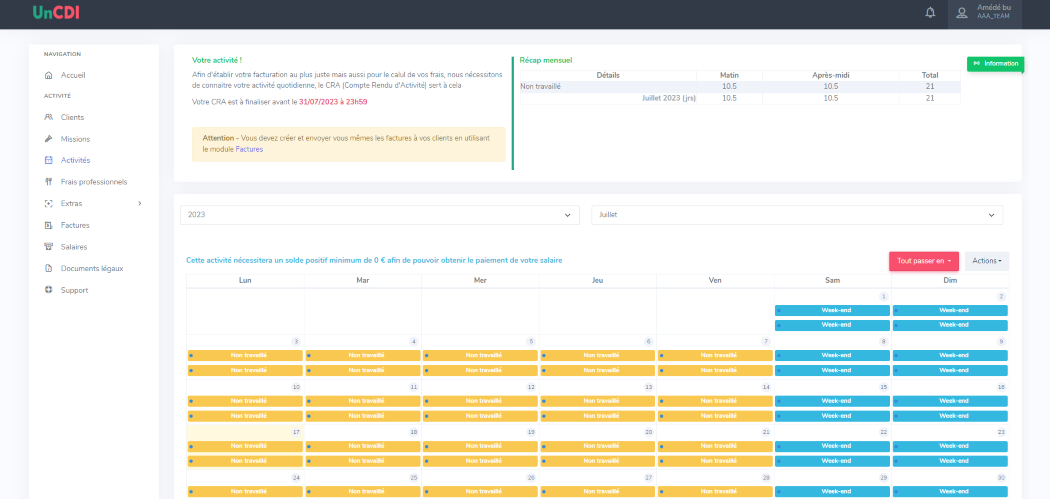

Les fonctionnalités de la plateforme sont simples et répondent à l'ensemble de mes besoins (contrats, fiche de paie, factures, frais et optimisation)

L'équipe UnCDI est à l'écoute et réactive pour traiter les questions ou contraintes techniques